Дивнич А. В., Нестеренко О. А. ОБҐРУНТУВАННЯ ПРОГНОЗНИХ ВЕЛИЧИН ДОХОДНОСТІ ПРИ ВИЗНАЧЕННІ ВАРТОСТІ ДІЛЯНОК РІЛЛІ У ЗВ’ЯЗКУ З ЇХ ВИКУПОМ ДЛЯ СУСПІЛЬНИХ ПОТРЕБ ЧИ ПРИМУСОВИМ ВІДЧУЖЕННЯМ

2 користувачів

Економiка сьогоднi :: VІІ Всеукраїнська науково-практична Інтернет - конференції «Економіка сьогодні: проблеми моделювання та управління» :: 3. Прогнозування економічних систем і процесів.

Сторінка 1 з 1

Дивнич А. В., Нестеренко О. А. ОБҐРУНТУВАННЯ ПРОГНОЗНИХ ВЕЛИЧИН ДОХОДНОСТІ ПРИ ВИЗНАЧЕННІ ВАРТОСТІ ДІЛЯНОК РІЛЛІ У ЗВ’ЯЗКУ З ЇХ ВИКУПОМ ДЛЯ СУСПІЛЬНИХ ПОТРЕБ ЧИ ПРИМУСОВИМ ВІДЧУЖЕННЯМ

автор Pasko Ср Лист 15, 2017 12:04 pm

А. В. Дивнич, судовий експерт

О. А. Нестеренко, заступник директора

Полтавський науково-дослідний експертно-криміналістичний центр МВС України

ОБҐРУНТУВАННЯ ПРОГНОЗНИХ ВЕЛИЧИН ДОХОДНОСТІ ПРИ ВИЗНАЧЕННІ ВАРТОСТІ ДІЛЯНОК РІЛЛІ У ЗВ’ЯЗКУ З ЇХ ВИКУПОМ ДЛЯ СУСПІЛЬНИХ ПОТРЕБ ЧИ ПРИМУСОВИМ ВІДЧУЖЕННЯМУ період реформування національної економіки одним з найважливіших напрямів є удосконалення земельних відносин. На теперішній час сільськогосподарські угіддя становлять 70,8 % загальної земельної площі України, у складі яких домінує рілля – її частка становить 76,2 % [1, c. 63].

Зараз правовий режим можливих напрямів використання ріллі передбачає суттєві обмеження, що здійснюють прямий вплив на результати оцінки відповідної земельної ділянки. Трансакції з відчуження таких ділянок наразі можливі при визначенні вартості ділянок ріллі у зв’язку з їх викупом для суспільних потреб чи примусовим відчуженням з мотивів суспільної необхідності. Для вказаних цілей Законом Закону України «Про оцінку земель» [2] передбачено застосування методичного підходу капіталізації (прямої або непрямої) чистого операційного або рентного доходу від використання земельних ділянок, що потребує обґрунтування оціночних параметрів. Чистий операційний дохід, згідно із спеціалізованою методикою [3], визначається шляхом аналізу ринкових ставок орендної плати за землю.

Пряма капіталізація ґрунтується на припущенні про постійність та незмінність грошового потоку від використання земельної ділянки. Водночас, значна чутливість результатів ведення рослинництва від змін вихідних параметрів часто ототожнюється з імовірнісним характером виробничих результатів та економічним ефектом [4, с. 45]. Тому метод прямої капіталізації навіть за умови стабілізації національної економіки апріорі може вважатися недоцільним.

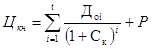

Непряма капіталізація ґрунтується на припущенні про обмеженість та змінність грошового потоку від використання земельної ділянки протягом певного періоду з наступним її продажем на ринку [3]. При цьому вартість земельної ділянки визначається як поточна вартість майбутніх доходів від її використання та продажу за формулою:

,

(1)

(1)де Цкн – вартість земельної ділянки, визначена шляхом непрямої капіталізації (у гривнях); Ск – ставка капіталізації; Доi – очікуваний чистий операційний або рентний дохід за і-й рік (у гривнях); Р – поточна вартість реверсії; t – період (у роках), який враховується при непрямій капіталізації чистого операційного або рентного доходу.

Класичним способом визначення ставки капіталізації за методом пошуку характерного співвідношення між чистим операційним доходом та ціною продажу подібних земельних ділянок в умовах відсутності легального ринку земель сільськогосподарського призначення доводиться знехтувати. Ставку капіталізації можливо розрахувати на основі норми віддачі на інвестований у земельну ділянку капітал, з урахуванням зміни вартості грошей у часі.

Враховуючи, що пріоритетів у застосуванні показників чистого операційного, чи рентного видів доходу, не встановлено, розрахунки слід здійснювати залежно від наявності та повноти відповідної інформації.

Оскільки динаміка грошових потоків упродовж предикативного строку (їх величина, ритмічність надходжень тощо) детермінує також вартість реверсії об’єкта оцінки, слід здійснити дослідження таких надходжень (фактичних – із урахуванням ретроспективного аналізу, чи очікуваних – на основі розрахункових даних) з обґрунтуванням прогнозної величини.

Відповідно до п. 24 національного стандарту № 2 [5], для визначення рентного доходу із ділянок ріллі, враховується типовий для даної місцевості набір культур. Враховуючи, що склад культур повинен забезпечувати ефективне використання, дотримання сівозміни і збереження родючості землі, при оцінці слід враховувати вимоги нормативів оптимального співвідношення культур у сівозмінах [6], що визначають структуру посівних площ та періодичність вирощування культур на одному і тому самому полі.

Розмір очікуваного валового доходу від продукції, одержаної на земельній ділянці, є добутком типового урожаю сільськогосподарських культур та цін його реалізації на ринку. Враховуючи наявність тісного зв’язку між кон’юнктурою внутрішнього ринку та світових цін, при обґрунтуванні цін реалізації нами рекомендовано здійснювати прогноз цін за середньосвітовими значеннями.

Встановлення рівня типових величин урожайності в розрізі сільськогосподарських культур по сівозміні, розміру виробничих та загальногосподарських витрат (їх питома вага в собівартості), а також прибутку виробника (рентабельність господарювання в рослинництві) потребує нормалізації вказаних показників шляхом виключення екстремальних (випадкових) коливань в окремі роки (унаслідок різноманітних чинників: несприятливих погодних явищ, коливань цін на енергоносії, добрива тощо). У зв’язку з цим нами рекомендовано застосовувати згладжування статистичних даних з використанням ковзної середньої за період тривалістю не менш ніж 5 років.

Сучасне рослинництво – високотехнологічна та одна з найкапіталоємніших галузей національної економіки. Показник норми рентабельності тут набуває оптимального значення лише за умови збалансованої структури виробничого та фінансового капіталу, забезпечення розширеного відтворення на інноваційній основі. Тому важливо співставляти величину валового доходу (віддачі на авансований капітал) у розрахунку на одиницю площі в розрізі агроформувань з масштабами виробництва, організаційно-правовими формами, що складають безпосереднє оточення земельної ділянки – об’єкта дослідження.

Найбільш обгрунтованим розрахунком поточної вартості реверсії нами вважається модель Гордона:

, (2)

де Vrev – вартість реверсії; ILn – чистий операційний доход із землі, що очікується в останній прогнозний період; Y – ставка дисконтування; g – щорічний темп зростання чистого операційного доходу із землі.

Застосування даної моделі базується на припущенні, що чистий операційний дохід (а) має тенденцію до зростання; (б) вказане зростання передбачається з постійною швидкістю [7, с. 300]. З огляду на переважно нормативний (відносно негнучкий) характер формування орендної плати за користування землею, а також перманентне зростання величини нормативної грошової оцінки земель в Україні, при розрахунку поточної вартості реверсії найбільш коректним є застосування саме вказаної моделі.

Таким чином, за результатами опрацювання теоретичних та практичних аспектів виконання оціночних процедур доведено, що унаслідок значної чутливості результатів ведення рослинництва від змін вихідних параметрів виробничо-економічної системи господарювання рекомендовано до застосування саме метод непрямої капіталізації. Враховуючи наявність тісного зв’язку між кон’юнктурою внутрішнього ринку та світових цін, при обґрунтуванні розміру очікуваного валового доходу від продукції рекомендовано здійснювати прогноз за середньосвітовими значеннями цін на продовольство.

Список використаних джерел

1. Сільське господарство України 2016: статистичний збірник. Київ: Державна служба статистики України, 2017. 246 с. URL: http://www.ukrstat.gov.ua/druk/publicat/kat_u/2017/zb/08/Ukr_cifra_2016_u.zip (дата звернення: 06.07.2017).

2. Про оцінку земель: Закон України від 11.12.2003 № 1378-IV. Дата оновлення: 28.06.2015. URL: http://zakon2.rada.gov.ua/laws/show/1378-15 (дата звернення: 01.09.2017).

3. Методика експертної грошової оцінки земельних ділянок, затверджена постановою Кабінету Міністрів України від 11.10.2002 № 1531. Дата оновлення: 10.12.2011. URL: http://zakon3.rada.gov.ua/laws/show/1531-2002-п (дата звернення: 02.09.2017).

4. Dyvnych A. The development of sustainable land as a strategic priority of modern agriculture. Economics for Ecology: Papers presented at 19th International Scientific Conference (30 april-3 may 2013, Sumy State Universty). Sumy: SSU, 2013. P. 45-46.

5. Національний стандарт № 2 «Оцінка нерухомого майна», затверджений постановою Кабінету Міністрів України від 28.10.2004 № 1442. Дата оновлення: 15.04.2015. URL: http://zakon2.rada.gov.ua/laws/show/1442-2004-п (дата звернення: 01.09.2017).

6. Нормативи оптимального співвідношення культур у сівозмінах в різних природно-сільськогосподарських регіонах, затверджені постановою Кабінету Міністрів України від 11.02.2010 № 164. Дата оновлення: 12.07.2010. URL: http://zakon2.rada.gov.ua/laws/show/164-2010-п (дата звернення: 02.06.2017).

7. Драпіковський О. І., Іванова І. Б., Крумеліс Ю. В. Оцінка нерухомості. Київ: СІК Груп Україна, 2015. 424 с.

Pasko- Кількість повідомлень : 2

Дата реєстрації : 15.11.2017

Re: Дивнич А. В., Нестеренко О. А. ОБҐРУНТУВАННЯ ПРОГНОЗНИХ ВЕЛИЧИН ДОХОДНОСТІ ПРИ ВИЗНАЧЕННІ ВАРТОСТІ ДІЛЯНОК РІЛЛІ У ЗВ’ЯЗКУ З ЇХ ВИКУПОМ ДЛЯ СУСПІЛЬНИХ ПОТРЕБ ЧИ ПРИМУСОВИМ ВІДЧУЖЕННЯМ

автор TerelaEvg Пт Лист 17, 2017 11:24 am

Цікава стаття.

TerelaEvg- Кількість повідомлень : 27

Дата реєстрації : 15.11.2017

» Хобта В.В., ОБҐРУНТУВАННЯ НАПРЯМІВ ЗАБЕЗПЕЧЕННЯ КОНКУРЕНТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

» Політько Д.В. ОБҐРУНТУВАННЯ НАПРЯМІВ ВИКОРИСТАННЯ ПРИБУТКУ ПІДПРИЄМСТВА

» Безпарточний М.Г., Оніщенко Д.О..ОБҐРУНТУВАННЯ НАПРЯМІВ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ ОНОВЛЕННЯ ТЕХНІКО-ТЕХНОЛОГІЧНОЇ БАЗИ ПІДПРИЄМСТВА

» Політько Д.В. ОБҐРУНТУВАННЯ НАПРЯМІВ ВИКОРИСТАННЯ ПРИБУТКУ ПІДПРИЄМСТВА

» Безпарточний М.Г., Оніщенко Д.О..ОБҐРУНТУВАННЯ НАПРЯМІВ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ ОНОВЛЕННЯ ТЕХНІКО-ТЕХНОЛОГІЧНОЇ БАЗИ ПІДПРИЄМСТВА

Економiка сьогоднi :: VІІ Всеукраїнська науково-практична Інтернет - конференції «Економіка сьогодні: проблеми моделювання та управління» :: 3. Прогнозування економічних систем і процесів.

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі|

|

|